국내 임플란트 시장 동향_높은치과의사수, 포화상태의 경쟁구도

(1)포화 상태인 국내 시장

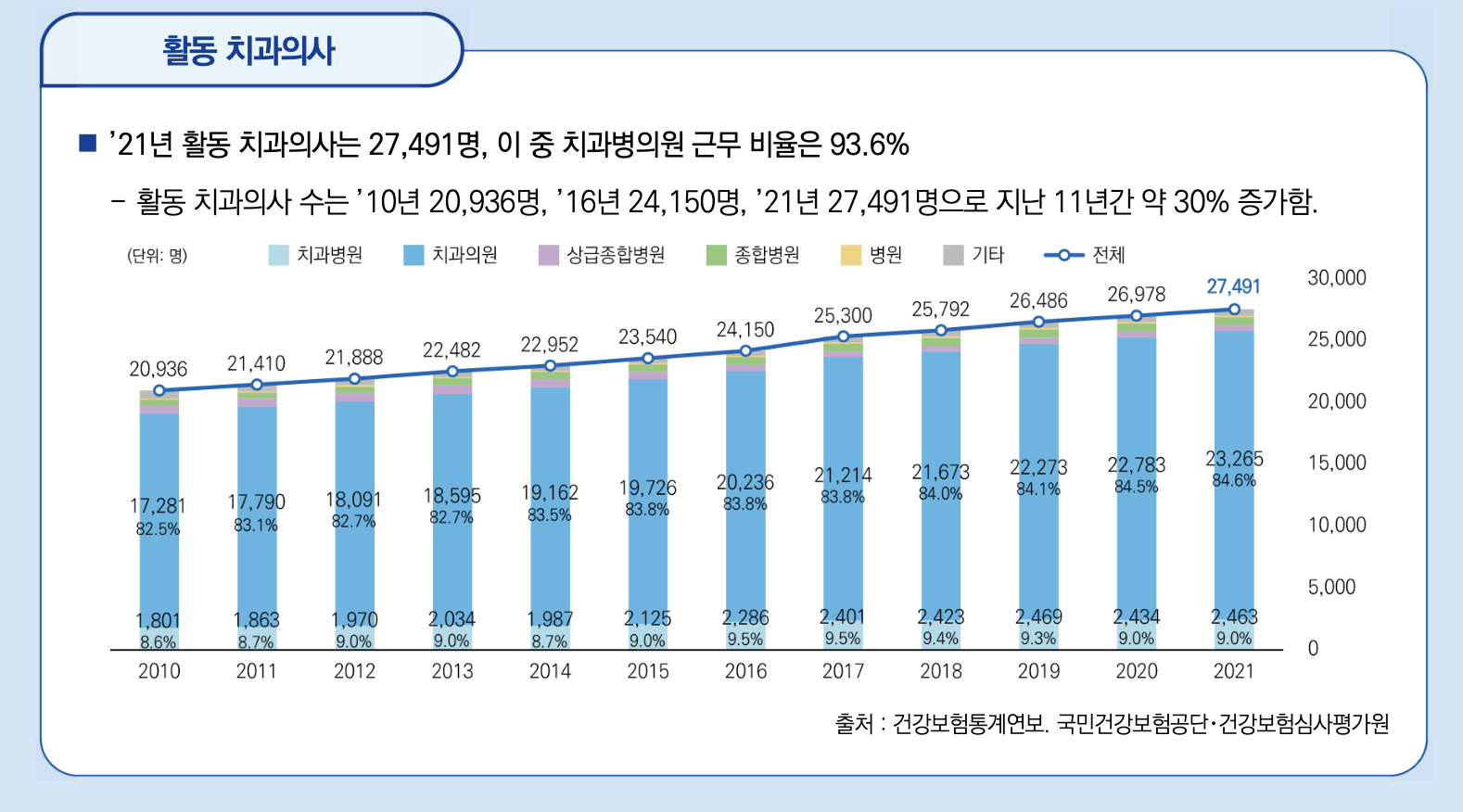

국내 치과 의사 수는 인구 만 명당 5.9명 수준이며 개원 치과 수 기준 포화상태이다. 특히 임플란트 시장의 경우 폭발적인 임플란트 시장 성장에 따라 임플란트 시술 가능한 의사 비중이 80%를 상회하며 CT 등 진단장비 보급률은 90%를 상회하는 수준이다. 임플란트 및 장비 보급률 확대는 국내업체 간 경쟁 심화에 따른 판가 하락 및 임플란트 시술 가능 의사 수 확대에 기인한다. 보험 혜택 적용 연령층 확대 및 치아보험가입자수증가에따른수요 증가에따라전체적으로시장은연평균5%로성장할것 으로 전망된다.

국내 시장의 경쟁 심화로인한 장비, 재료 판가 하락(해외판가 대비 20~30% 낮은 수준)및 시장 포 화 상태로인해 국내 치과 장비및 임플란트업체는해외수출에주력해왔으며국내의료기기수출상 위 10개 품목 현황을 살펴보면 치과용임플란트고정체, 치과용전신화단층엑스선촬영장치, 치과용임플란 트상부구조물 등으로 치과 관련 품목이다. 주력 수출국은 중국, 인도, 동남아 등 신흥국 위주이며 신흥 국의 치과 산업 성장세를 고려할 때 수출 금액은 지속적으로 확대될 것으로 전망된다.

(2) 국내 시장 규모

2021년 국내 치과용 임플란트 시장의 규모는 약 3,900억으로 집계 되었습니다. 국내 시장은 높은 비율의 임플란트 식립률과 시술 역량을 갖추고 있어 성숙기에 진입한 것으로 보이나, 치과용 임플란트는 인구 고령화와 건강보험 적용 확대에 따라 꾸준한 연평균 성장이 기대되 는 시장 입니다. 한국 통계청은 급속한 고령화로 인해 2021년 65세 이상 고령인구가 16.5%, 2025년 20.3%, 2060년에는 43.9%가 될 것으로 예상하고 있으며 특히 75세 이상 구성비가 지속적으로 증가할 것으로 전망하고 있습니다. 또한 2019년 65세 생존자의 기대여명은

21.3년, 75세 생존자의 기대여명은 13.2년으로 해당 수치는 전년 대비 각각 0.5년 늘어난 수 치를 기록하고 있습니다. 이러한 고령화 사회 진입으로 후천적 치아 상실에 대한 대체제로써 의 임플란트 수요는 지속적으로 증가할 것으로 예상됩니다.

(3) 국내 시장 경쟁 현황 및 점유율

국내 시장의 또 다른 특성은 국산 제품이 약 96% 정도의 비중으로 시장을 주도하고 있다는 것입니다. 국내 시장의 점유율은 상위 5개 업체(오스템임플란트, 덴티움, 디오, 네오바이오텍 , 메가젠임플란트) 정도로 구성되어 있습니다. 명확한 과점 구도가 형성되는 이유는 1) 수입 산 제품은 보험이 적용되지 않고 2) 재료비가 단일가로 고정되면서 브랜드 파워가 강한 제품 이 시술환자에게 선호되는 경향이 있기 때문입니다. 이러한 시장 상황에서 신규 업체가 의미 있는 점유율을 확보할 가능성은 매우 제한적이라고 판단됩니다. 2000년대 중반에 약 1,000여 개에 달했던 생산 업체 수는 40여개 이하로 감소한 것으로 추정되며, 이는 가격이 낮아도 인지도가 부족한 저가업체는 안전성에 대한 보장이 핵심이 되는 의료기기 시장에서 살아남기 어렵다는 사실과 규모의 경제를 감안하여 상위 업체가 가격 경쟁 측면에서도 우위 에 설 수 밖에 없는 구조임을 증명하고 있습니다.

2016년 국내 치과용임플란트 시장 규모는 약 5,587억 원으로 추정되며, 최근 5년간 연평균 약 12.9%

증가로 괄목할 만한 성장세를 보임

- 치과용임플란트는 국내기업이 생산과 수출 경쟁력을 갖춘 품목으로 국산 제품이 시장 대부분을 장악 (국산 96%, 외산 4%)

- 무역수지 흑자규모는 약 1,766억 원으로 지속적인 증가추세(연평균 5년간 약 20.2% 증가)

- 해외 수출액(연평균 17.0%)이 지속적으로 성장하고 있는 것으로 분석되 안정적인 해외 시장 매출처 확보가 기대 · 사드 이슈에도 중국 매출이 고성장 궤도에 진입한 것으로 보아 치과용임플란트 시장에 사드의 영향은 미미한 것으로 생각됨

* 중국: ’16년 임플란트 수출액 1위(약 601억 원)

급속한 고령화에 따른 노년 인구의 지속적인 증가와 ‘16년 보험급여화 대상확대로 국내 임플란트 수요는 계속 늘어날 것으로 전망